연금저축계좌는 사적연금에 속하며, 가입후 5년이 지나고, 만55세가 되면 연금수령이 가능하다. 내가 가입한 금융기관에 전화하면 연금 수령 가능한 시기, 최대로 받을 수 있는 금액 및 감면세율을 확인할 수 있다.

연금 수령은 먼저 납입원금으로부터 수령한 후에, 원금이 모두 차감되면 운용수익으로부터 수령하게 된다. 각각 수령시에는 별도 세율이 적용되므로, 각각의 수령 시점에 가입한 금융사에 세금 관련한 사항을 확인하는 것을 추천하다.

원금으로부터 수령시에는 1~10년차는 30% 할인, 11년차부터 40% 할인되므로 연금 개시 가능 최초년도부터 1만원이라도 연금 수령을 해야 30% 대신 40% 혜택을 정확히 11년차에 받을 수 있다. (그 해 1월~12월 사이에 1번이라도 1만원이라도 연금 수령 받으면 된다.)

| 구 분 | 금액(\) | 감면전 세율 | 감면후 세율 |

| 원금으로부터 수령 | 납입 원금 |

|

|

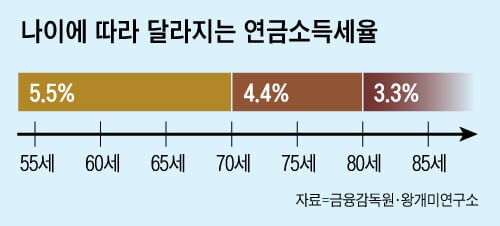

| 운용수익으로부터 수령 | 연1500만원 이하 (모든 사적 연금) |

5.5% (55세~70세 미만) 4.4% (70세~80세 미만) 3.3% (80세 이상) |

|

| 연1500만원 초과분 | 다른 연금 및 소득을 포함하여 종합소득세 신고 및 납세 필요 (종합과세 6.6% ~ 49.5% 또는 분리과세 16.5% 중 유리한 방식을 선택 가능) |

연금 개시는 HTS나 MTS로 신청하면 해당 금융기관에서 전화가 온다. 최대 수령 금액 한도내에서 희망수령액 만큼에 대하여 펀드나 ETF 등을 매도한 후에 금융기관에 전화로 요청하면 된다.

단, 연금개시(수령)를 1번 하고나면 그 계좌에는 더 이상 불입을 할 수 없으니, 향후 여유돈이 생겨서 연금저축계좌에 불입을 하고 싶다면 미리 계좌를 추가로 개설해 놓는 것이 좋다. 가입후 5년 뒤, 만 55세에 연금수령이 가능한 점을 고려하여 동일기관에 연금저축계좌는 몇 개라도 만들어 둘 수 있다.

50대 이상이라면 여유돈에 대한 세금 혜택이 가장 좋은 연금저축계좌를 잘 활용하는 것이 중요하다.

아래 링크에 "ISA 계좌를 100% 잘 활용하는 방법" 및 "ISA vs 연금저축 vs 일반 계좌별 세금 차이"에 대한 자세하게 정리해 보았다.

'재테크' 카테고리의 다른 글

| 금융소득에 따른 건강보험료 차이 (직장가입자 vs 지역가입자) (1) | 2025.04.02 |

|---|---|

| ISA 계좌를 100% 잘 활용하는 방법 (2) | 2025.04.02 |

| ISA vs 연금저축 vs 일반 계좌별 세금 차이 (0) | 2025.04.01 |

| 주식투자 수익에 대한 양도소득세 절세 방법 (1) | 2025.03.31 |

| 주식시장에 대한 교훈과 투자원칙 (0) | 2025.03.30 |